新年あけましておめでとうございます。 2次試験の結果待ちをされている方にとっては、合格発表までの残り約2週間、もどかしい日々をお過ごしのこととお察しいたします。

1.初めに

今回はいくつかの受験機関でも正解を誤った2025年1次試験の財務会計第9問、税効果会計について、2次試験の事例Ⅳでの影響を含め書かせていただきます。

2.税効果会計の概説

まず税効果会計のおさらいですが、

会計:利益=収益-費用

税務:所得=益金-損金

という用語を抑えてください。

税効果会計の定義は、企業会計と税務会計上の「ズレ」を調整して、適切に期間損益を求めるための手続きのことです。

なぜ「ズレ」が生じるのでしょうか?

財務会計 会社関係者や会社財産を保護するため粉飾=利益過大を戒める。

保守性の原則を容認。

Ex:リスクがあるなら引当を認める。

税務会計 課税所得を恣意的に減少させることは許さない。

確定債務の原則(権利確定した段階で損金に認める。)

Ex:損害が確定した段階で損金に認める。

損金経理の要件(損金にするには会社の決算「経理処理」で費用化する必要がある。)

したがって

財務では今年度費用化を認める。

税務では来年度以降で実際に支払ったときに損金計上を認める。

→認められる期間にズレが生じる。

一般に会計が先で税務の方が後なので、

将来税金を取り戻せる=取り返せる

貸借対照表BS側で「繰延税金資産」が計上されます。

損益計算書PL側でいえば、

支払った税金が当期の負担すべき税金が多いので法人税等調整額はマイナス△が先行します。

3.減価償却費の影響

では固定資産の減価償却を見ていきましょう。

償却期間が短い場合

・会計上は早めに費用化されるので利益過剰を避けられるため望ましい。

・徴税側から見れば必要以上に損金を増やすのは税金を取れなくなるので認めたくない。

つまり会計でいくら償却期間を縮め減価償却を増やしても、税法で認められる範囲の減価償却しか認めない。

法定耐用年数が資産の類型により決められています。

→会計上で過大な減価償却は「ズレ」が生じます。

企業で採用する償却期間が長い場合

税務=徴税側からすれば税金を減らす調整する必要性は皆無なため会計通りの減価償却を認めることになります。(損金経理の要件)

4.2025年1次財務会計第9問の検討

第 9 問

税効果会計に関する記述として、最も適切なものはどれか。なお、法人税等の実効税率を 30 % として計算していることを前提とする。また、繰延税金資産の回収可能性は考慮しなくてよい。

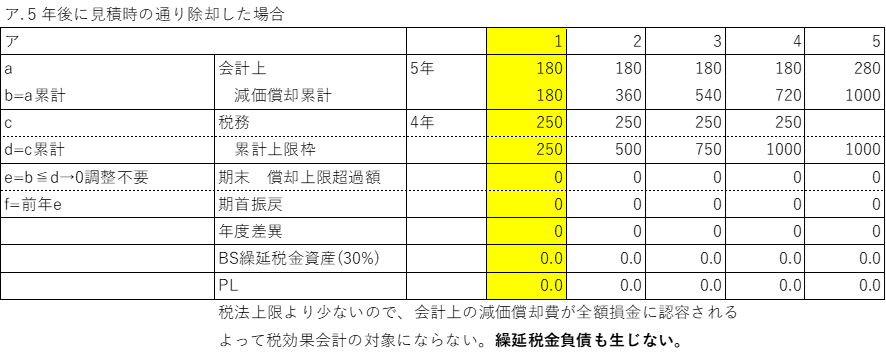

ア 期首に備品を購入し、減価償却方法を定額法とすると、取得原価 10,000 千円、残存価額 1,000 千円、会計上の耐用年数が 5 年、税務上の耐用年数が 4 年の場合、 1 年目の終わりには 135 千円の繰延税金負債が計上される。

税効果会計の対象にしていること自体が不適切ということです。

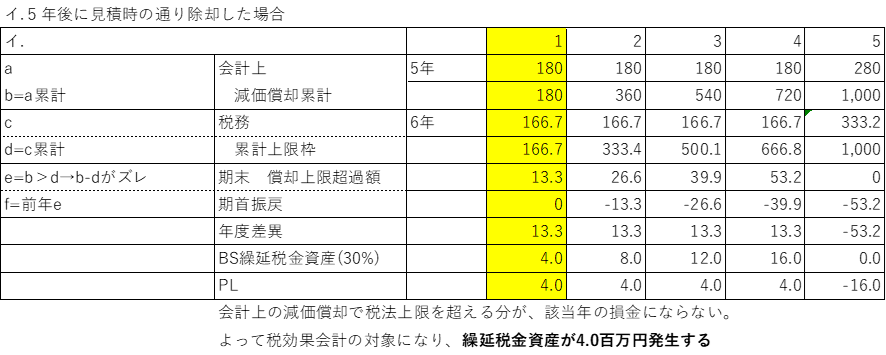

イ 期首に備品を購入し、減価償却方法を定額法とすると、取得原価 10,000 千円、残存価額 1,000 千円、会計上の耐用年数が 5 年、税務上の耐用年数が 6 年の場 合、 1 年目の終わりには 90 千円の繰延税金負債が計上される。

繰延税金資産になるので繰延税金負債としている時点で不適切です。

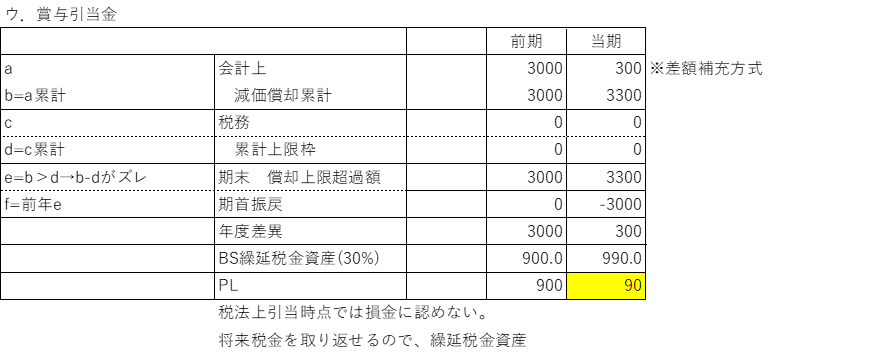

ウ 前期に計上した賞与引当金 3,000 千円が全額損金不算入となり、繰延税金資産が 900 千円計上されていたとする。当期末に賞与引当金 3,300 千円を設定し、同額が損金不算入になった場合、繰延税金資産は 90 千円だけ増加することになる。

繰延税金資産が当期で90千円増加するので適切。

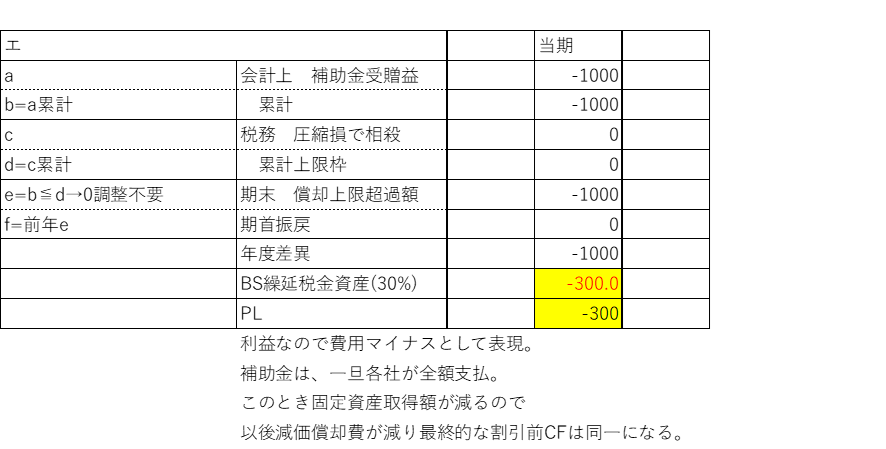

エ 当期に積立金方式による圧縮記帳を行ったことにより将来減算一時差異が 10,000 千円生じた場合、当期末には 3,000 千円の繰延税金資産が計上される。

将来多く税金を払うので、繰延税金負債が計上される。よって不適切。

5. AIによる解説実例。

ChatGPT3.0に解答解説を頼むと、どうなるか?

結論から言うと、**正解は「ウ」**です。

各選択肢を簡潔に検討します。

ア.会計上は残存価額 1,000 千円を控除して減価償却しますが、**税務上は原則として残存価額を考慮せず(1円残し)**償却します。

したがって税務上の償却額は10,000 ÷ 4 = 2,500 千円となり、設問の計算(2,250 千円)自体が誤りです。➡ 不適切

イ.税務上の耐用年数が会計より長いため、税務上の償却額は会計より小さくなります。これは将来減算一時差異となり、計上されるのは繰延税金資産であって、繰延税金負債ではありません。➡ 不適切

ウ.前期末:賞与引当金 3,000 千円(損金不算入)→ 一時差異 3,000 × 30% = 繰延税金資産 900 千円

当期末:賞与引当金 3,300 千円(全額損金不算入)→ 一時差異 3,300 × 30% = 繰延税金資産 990 千円

よって、繰延税金資産は 90 千円増加します。➡ 適切

エ.圧縮記帳(積立金方式)は、将来に課税される将来加算一時差異を生じさせます。したがって計上されるのは繰延税金負債であり、繰延税金資産ではありません。➡ 不適切

とでてきました。

正直なところ アを読んで些末な数字を見て解答する「AIらしい解答」だと思いました。

どこにも「会計上は残存価額 1,000 千円を控除して減価償却します」なんて法規は存在しません。(簿記の教科書設例では残存価額と耐用年数の説明のため書かれていますが) 本問で、残存価額1,000千円を控除するとしているだけです。

ChatGPTに以下の質問を返してみました。

◎アの解説なにかおかしいと思いませんか?

そもそも会計上の減価償却より税務上の減価償却が大きい、つまり税務上の耐用年数が短い場合は、会計上の減価償却しか認容されないのではないでしょうか?

ChatGPT返答

とても重要な指摘です。結論から言うと、ご質問の認識が正しいです。私の先ほどの「ア」の解説は不適切でした。お詫びします。

会計上の減価償却より税務上の減価償却が大きい場合は、会計上の減価償却しか認容されないのでは?

そのとおりです。法人税法では税務上の償却限度額 > 会計上の償却額の場合、会計上計上した減価償却費の範囲内でしか損金算入できません。

したがって、👉 税務上の耐用年数が短くても、税務上の償却額が自動的に大きくなるわけではありません。

この点を無視して「税務上の耐用年数4年だから2,500千円」とした私の説明は誤りです。

選択肢アは「1年目の終わりには 135 千円の繰延税金負債が計上される」としていますが、

✔ 実際には税務と会計の償却額が一致、一時差異は生じないため、繰延税金負債は計上されません。

➡ 結論として「ア」は不適切ですが、

理由は「残存価額の扱い」ではなく、「一時差異がそもそも発生しないから」です。

6.事例Ⅳでの出題実績。

事例Ⅳでも法定耐用年数と会計耐用年数が異なる取扱であった実績があります。そう令和3年 事例Ⅳ 第2問 いわゆるセルフレジ問題法定耐用年数をわざわざ5年と書いて、会計上の耐用年数をすぐに導入したら6年、1年後に導入したら5年というあの問題です。

なぜこの法定耐用年数5年が必要かといえば、いずれにせよ会計耐用年数≧法定耐用年数。

よって会計上の減価償却費≦法定減価償却費。

このため申告所得と税引前利益レベルで税務調整不要ということを明確にするためにしつこい問題文になっていることがわかります。

参考設問文(令和3年 事例Ⅳ 第2問)

D 社はこれまで、各店舗のレジを法定耐用年数に従って 5 年ごとに更新してきたが、現在保有しているセミセルフレジ 100 台を 2022 年度期首にフルセルフレジへと取り替えることを検討している。

また D 社は、この検討において取替投資を行わないという結論に至った場合には、現在使用しているセミセルフレジと取得原価および耐用期間が等しいセミセルフレジへ 2023 年度期首に更新する予定である。

現在使用中のセミセルフレジは、2018 年度期首に 1 台につき 100 万円で購入し有人レジから更新したもので、定額法で減価償却(耐用年数 5 年、残存価額 0 円)されており、2022 年度期首に取り替える場合には耐用年数を 1 年残すことになる。

一方、更新を検討しているフルセルフレジは付随費用込みで 1 台当たり 210 万円の価格であるが、耐用期間が 6 年と既存レジの耐用年数より 1 年長く使用できる。D 社はフルセルフレジに更新した場合、減価償却においては法定耐用年数にかかわらず耐用期間に合わせて耐用年数 6 年、残存価額 0 円の定額法で処理する予定である。

また、レジ更新に際して現在保有しているセミセルフレジは 1 台当たり 8 万円で下取りされ、フルセルフレジの代価から差し引かれることになっている。

7.今後の2次試験への影響

この法定耐用年数と会計の耐用年数のズレの問題、今後数年のうちに事例ⅣのNPV問題で

法定減価償却費<会計減価償却で法定減価償却費のみがタックスシールドの対象になるという設問が出題される可能性があるのではないか?というのが当方の考えです。

このような理由で今回のブログを執筆しました。

コメント