IPA=インディアンペールエールはインド産ビールだと勘違いしている皆さまこんにちは、雄町です。

もちろん生産地表示ではありません。エールタイプ(上面発酵)の一種で、苦みと香りの強さが特徴的なビールのタイプのことですね。かくいう私もこの勘違いで大恥かいたことがあるので気を付けましょう。

え、お前は日本酒専門じゃないのかって?アルコールが入っているものは何でも大好物なので許してください💖

さて、アルファベット3文字つながりで今回はCCCを取り上げたいと思います。(なんて雑な前振り!)

いい加減これ何て読むねんっ?という声が聞こえてきそうですが、サンCっていうと「3C分析」と紛らわしいですからね、シーシーシーと発音して、意味は「キャッシュ・コンバージョン・サイクル」です。何かの必殺技みたいですね。

CCCとは

なぜわざわざ取り上げたのかは、私が参加した実務補習の指導員の先生が「この値に注意しなさい」と教えてくださったからです。CCCは売上キャッシュフローが一巡する「現金→仕入→買掛債務→在庫→販売→売掛債権→現金化」までにかかる期間の長さを表します。したがってこの期間が短いほど資金効率が良いと言えますし、反対に長いと運転資金の資金繰りに苦しくなって最悪ショートしてしまうなんてことにもなるわけです。

ついでに令和5年の一次試験「財務・会計」第13問として登場したことがあるので、いつか二次試験にやってくるかもしれません。

具体的な算式は「CCC=売掛債権の回転日数+棚卸資産の回転日数-仕入債務の回転日数」です。

・売上債権回転日数=売上債権÷売上高×365 (日)

・棚卸資産回転日数=棚卸資産÷売上原価×365(日)

・仕入債務回転日数=仕入債務÷売上原価×365(日)

診断士試験では、売上債権回転率とか棚卸資産回転率を試験で用いると思うのですが、CCCは回転日数の方を計算に使います。より厳密に行うためには、各項目値の期中平均を取る方が良いらしいのですが、今回は期末の数字を使います。(棚卸資産回転日数と仕入債務回転日数の分母には売上原価を使います。解説本によっては売上高を使っていたので、この場合は回転率の逆数を用いることができるため、ササっと計算したいときはそれでいいのかもしれません。)

具体例から計算してみましょう

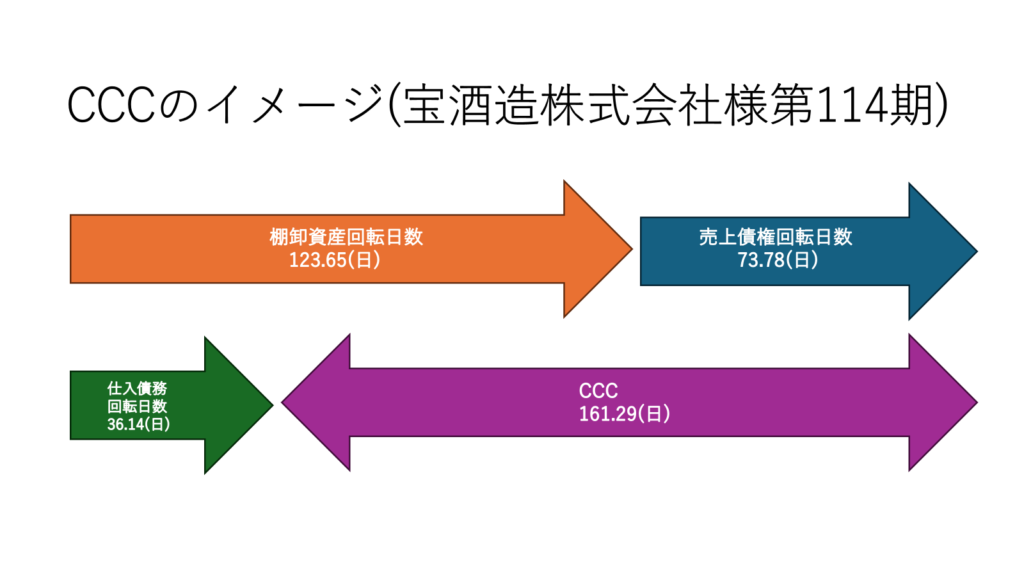

では試しに公開されている有価証券報告書を使って計算してみましょう。宝酒造株式会社様の2025年3月時点(114期)の連結決算データを使わせてもらいます。(注意:以下は雄町が私的に作成したもので、公式のものではありません💦)

①売上高=362,693(百万円)

②売上原価=243,045(百万円)

③売上債権=受取手形及び売掛金+電子記録債権=65,689+7,629=73,318 (百万円)

④棚卸資産=商品+仕掛品+原材料及び貯蔵品=72,795+1,727+7,811=82,333 (百万円)

⑤仕入債務=支払手形及び買掛金=24,067(百万円)

売上債権回転日数=③÷①×365≒73.78(日)

棚卸資産回転日数=④÷②×365≒123.65(日)

仕入債務回転日数=⑤÷②×365≒36.14(日)

CCC=73.78+123.65-36.14=161.29日

ということになります。

仕入れから商品が売れて最終的に現金化できるまで5か月以上かかるというのは結構長く感じますね。中身を見てみると「商品」の値が多いので、ちょっと在庫が動きづらいのかなぁという印象を持ちます。棚卸資産回転率だと約4.4回転なので製造業としてもちょっと低めの値であるように思われます。

(ちなみにこの前年度である113期を計算してみますと、CCC=75.42+115.04-36.13=154.33(日)なので、114期は主に売上債権回転日数と棚卸資産回転日数によってCCCが悪化したことがわかります。つまり顧客との取引条件を見直すことや、在庫をより早くはかせるための施策が必要になってくる、というわけです。)

せっかくなので他社比較もやってみましょう。

アルコールつながりでビール会社と比べてみたらおもしろそうですね。早速2024年のアサヒグループホールディングス株式会社様とキリンホールディングス株式会社様の有価証券報告書の連結決算データをお借りしまして、

| 単位(百万円) | アサヒ | キリン |

| 売上収益 | 2,939,422 | 2,338,385 |

| 売上原価 | 1,841,741 | 1,272,430 |

| 売上債権 | 440,335 | 502,880 |

| 棚卸資産 | 271,430 | 358,985 |

| 仕入債務 | 720,870 | 364,265 |

| 売上債権回転日数(日) | 54.67819 | 78.49486 |

| 棚卸資産回転日数(日) | 53.79255 | 102.9758 |

| 仕入債務回転日数(日) | 142.8635 | 104.4904 |

| CCC(日) | -34.3927 | 76.98028 |

アサヒビールは統合計画書の中でもCCC改善に取り組んだことに触れていたので、その通りにめっちゃ短いです。というかマイナスなので、仕入れの支払いよりも先に代金が回収できている状態のため、CFの確保がしっかりできていると考えられます。

また棚卸資産回転日数の違いは、扱う商品の違いかもしれません。

日本酒は本来賞味期限がなくてもいいのですが基本的に1年間で設定されていますし、焼酎は賞味期限がありません。ビールは9か月といわれますが日本酒や焼酎に比べるとガンガン回転しているイメージがあります。チューハイなども賞味期限こそ1年間で設定されていますが、ビールと同じく回転していそうなイメージがありますね。

こうして比べてみると会社や扱う商品ごとの性格が出てきておもしろいですね。

今回取り上げましたCCCに関しまして、企業分析の際は頭の片隅に置いておきましょう!

お読みいただきありがとうございました!